Resumen de Tokenización

¿Qué es la tokenización de pagos?

La tokenización es una medida de seguridad adicional que se lleva a cabo cuando los consumidores realizan un pago en línea o en una tienda física, con el fin de proteger su información confidencial, como el número de tarjeta de crédito o débito (PAN). La tokenización reemplaza un número de cuenta de tarjeta tradicional por un identificador digital de pago único y restringe el uso de un token de pago según el dispositivo, comercio, tipo de transacción o canal, mediante nuevos datos conocidos como tokens. Estos tokens están asociados a la tarjeta de crédito o débito de un consumidor específico.

El principal beneficio de la tokenización de pagos es la protección de los datos de la tarjeta del consumidor al reducir la exposición.

¿Quiénes son los Actores Clave en el Ecosistema de Tokenización?

- Emisor y procesador: emiten la tarjeta de crédito/débito de la cual se deriva el token y aprueban las solicitudes para la provisión de tokens para las tarjetas a través de la integración.

- Novopayment: facilita el intercambio de datos entre el titular de la tarjeta y los socios Visa/Mastercard.

- Titular de la tarjeta: propietario de la tarjeta de crédito/débito, quien ingresa los datos de la tarjeta para configurar una billetera digital en su dispositivo móvil.

- Visa o Mastercard: dependiendo de la tarjeta utilizada, la red crea, almacena y valida los tokens.

Proveedor de billetera digital: solicita y almacena tokens para las tarjetas de crédito/débito respectivas. Cada billetera se somete a un proceso de validación para que las redes autoricen la solicitud de token.

¿Qué Usuarios Prefieren el Modelo I-TSP

- Programas de emisores

- Programas de comercios

¿Cómo Funciona?

Tokenización para Emisores

NovoPayment, como Proveedor de Servicios de Tokenización, ofrece un conjunto de puntos de acceso que permiten a los emisores provisionar tokens y gestionar el ciclo de vida de los siguientes tipos de tokens:

- Pagos móviles sin contacto (Proximidad) NFC, utilizando la emulación de tarjeta de host (HCE), lo que permite a los usuarios utilizar sus dispositivos (teléfonos inteligentes) para realizar pagos.

- Proveedores de billeteras electrónicas para comercio electrónico.

- Tarjetas Visa almacenadas en archivos para participantes de comercios.

Tokenización para Billeteras Digitales

NovoPayment, como Proveedor de Servicios de Tokenización de una Billetera Digital, ofrece un conjunto de puntos de acceso o bibliotecas (API/SDK) que permiten solicitar tokens asociados con las franquicias Visa y Mastercard. Esta solución facilita la provisión y gestión del ciclo de vida de los tokens en aplicaciones de pago y dispositivos móviles.

Tokenización para eCommerce (CoF)

NovoPayment, como Proveedor de Servicios de Tokenización para CoF en Comercio Electrónico, ofrece un conjunto de puntos de acceso (APIs) que permiten solicitar tokens asociados con las franquicias Visa y Mastercard. Esta solución facilita la provisión y gestión del ciclo de vida de los tokens en aplicaciones de pago.

Preguntas frecuentes (FAQ)

¿Cuánto tiempo duran los tokens?

- Los tokens pueden ser temporales o permanentes, depende del banco determinarlo.

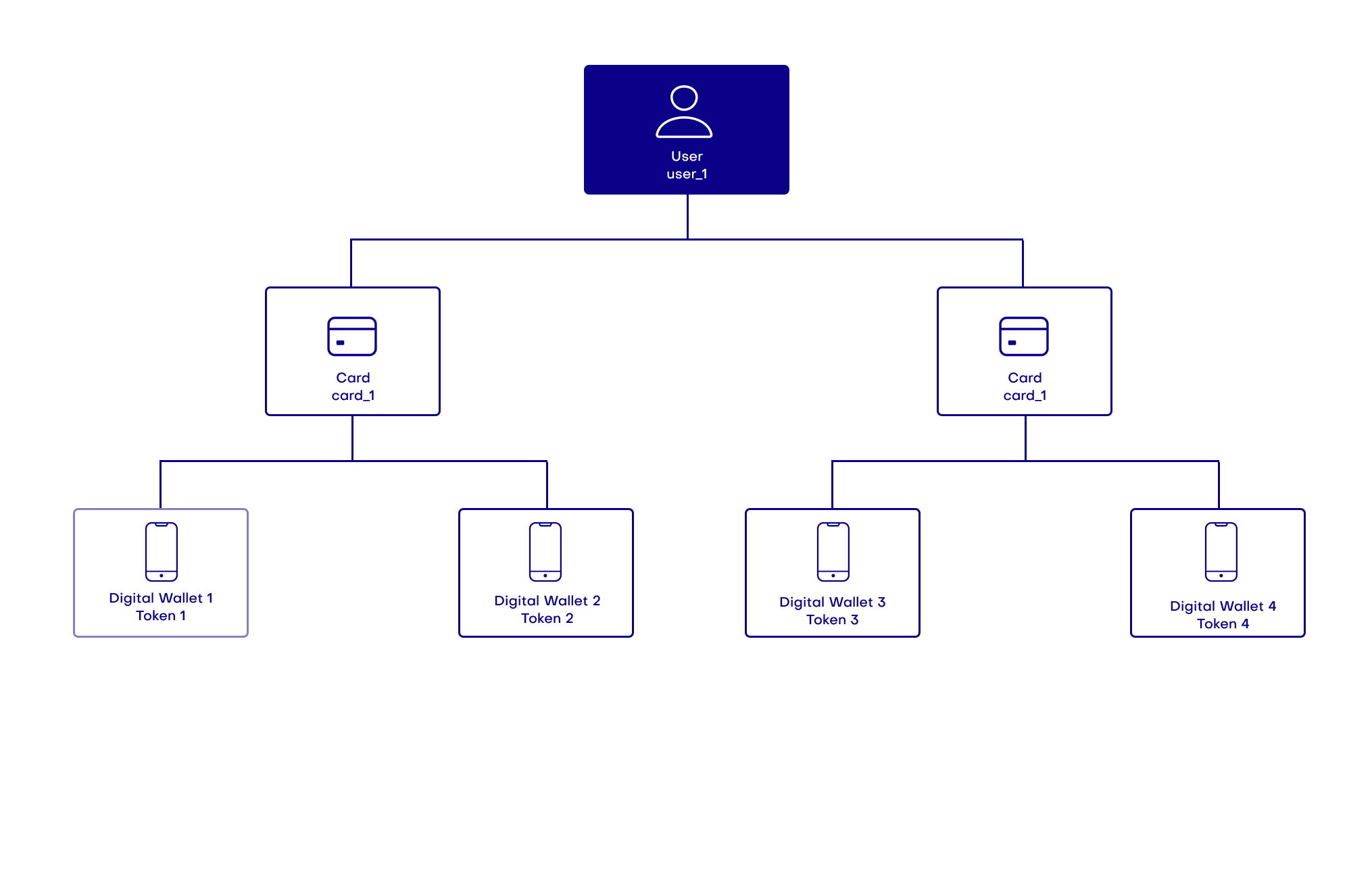

¿Qué sucede si un cliente tiene 2 tarjetas en su billetera digital? ¿Cómo funciona

-

A cada tarjeta se le asigna un token único por tarjeta y por billetera digital. Si hay 2 o más tarjetas en la billetera, cada una recibe un token. Si la misma tarjeta se utiliza en diferentes billeteras digitales, se le asignan tokens diferentes.

-

Cada usuario puede tener múltiples tarjetas activas en sus distintas billeteras digitales. Cada una de las tarjetas se asocia con un token diferente. Si se utiliza la misma tarjeta en dos billeteras digitales, estarán asociadas con dos tokens diferentes.